|

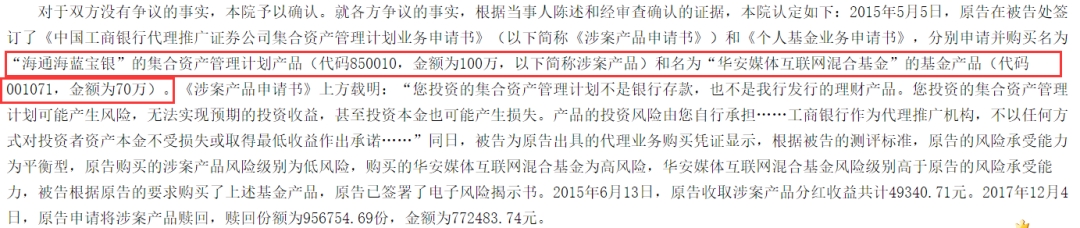

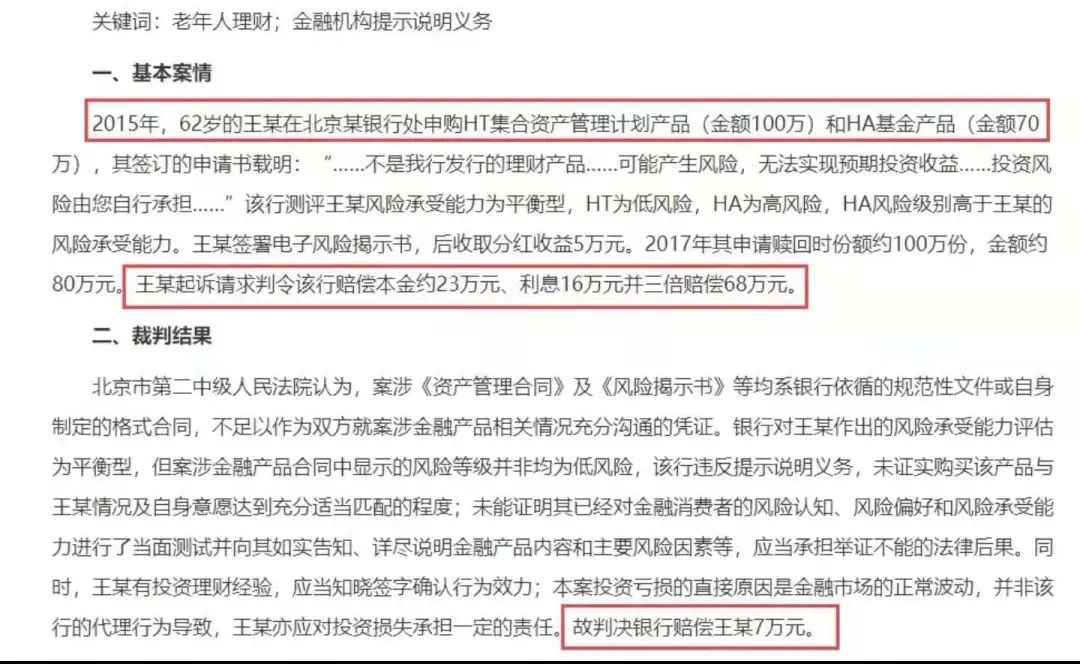

2月24日上午,最高人民法院召开新闻发布会,首次发布老年人权益保护十大典型案例。 据了解,本次最高院公布的十件典型案例中,基本涵盖老年人生活的各个方面,都是老年人比较关心和关注的问题。 其中,既有财产权益纠纷,如老年人财产权保护、老年人委托理财,也有涉及人身权益的保护,如对老年人的赡养等问题。此外,还包括“以房养老”等养老形式创新中涉及的纠纷。 老人耗资百万购买银行理财根据最高院公布的案例显示,62岁的王某曾在北京某大行的龙潭支行申购100万元某集合资产管理计划产品与70万元某基金产品,相关申购合同中标明理财产品为银行代销。 其中,基金产品的风险级别高于王某的风险承受能力,在申购时,王某同步签署了电子风险揭示书。 不过,王某最终在赎回其购买的集合资产管理计划产品时,仅赎回77万多元,遂将银行告上法庭。 查阅相关裁判文书发现,2015年,62岁的王某于某大行龙潭支行签订协议,分别申请并购买名为“海通海蓝宝银”的集合资产管理计划产品(金额为100万)和某公募基金(金额为70万)。

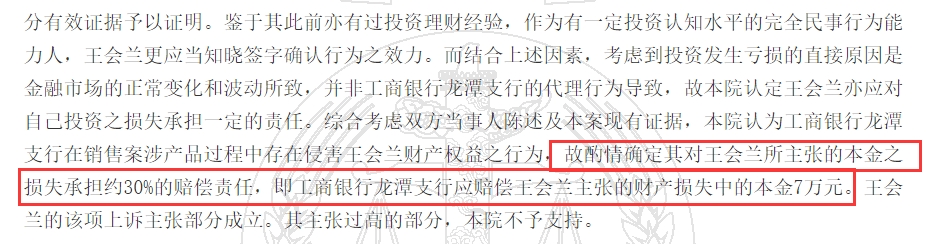

加上之前近5万元的分红,王某购买的“海通海蓝宝银”的集合资产管理计划产品实际亏损了18%。 最终,法院认为本案投资亏损的直接原因是金融市场的正常波动,并非银行的代理行为导致,王某亦应对投资损失承担一定的责任。

在一审判决中,北京市东城区人民法院驳回了王某的诉讼请求。 但是,在二审判决中,北京市第二中级人民法院却判决银行赔偿王某7万元。 银行工作人员曾保证年利率不低于6%根据查询相关的判决书发现,王某在诉讼请求中表示,2015年5月,自己想要在银行购买年利率6.1%的理财产品,但上述银行的工作人员陈某告知该理财产品已经售罄,并向其推荐了另一款理财产品,保证产品年利率不低于6%,多了还可以再分红,且属于低风险理财,但必须购买100万,而且是封闭型基金,期间为一年,不能随时支取。 不过,陈某没有按照银监会的标准以及风险揭示书中合格投资者的标准对原告进行风险评估,而是直接代其进行操作,评估为合格投资者,可以购买该产品。 据老人王某回忆,当时,银行没有向其说明是他所购买的产品是该行代销产品、也没有出示并说明风险揭示书、合同书等,也没有对产品的名称、投资方式进行介绍。自己是出于对该行作为国家银行的极度信任及工作人员陈某承诺的低风险,遂同意购买此款理财产品。 此后,王某曾多次找到陈某及领导反映情况,陈某承认在推荐该产品是提供了错误信息,并承认是集中培训时向员工统一教授。 北京市第二中级人民法院认为,银行对王某作出的风险承受能力评估为平衡型,但案涉金融产品合同中显示的风险等级并非均为低风险,该行违反提示说明义务,未证实购买该产品与王某情况及自身意愿达到充分适当匹配的程度;未能证明其已经对金融消费者的风险认知、风险偏好和风险承受能力进行了当面测试并向其如实告知、详尽说明金融产品内容和主要风险因素等,应当承担举证不能的法律后果。

最高院认为,本案是《全国法院民商事审判工作会议纪要》发布后首批维护金融消费者权益案件之一,指出银行应就投资者的年龄、投资经验、专业能力进行审查并考虑老年消费者情况等,对老年投资者应给予特别提示,结合民商事法律、《会议纪要》精神和社会发展实际提出了金融机构提示说明义务和金融消费者注意义务等判断标准。对如何为老年人提供更加合法、安全的投资理财消费环境,具有积极意义。 银保监会:收益率超过6%就要打问号

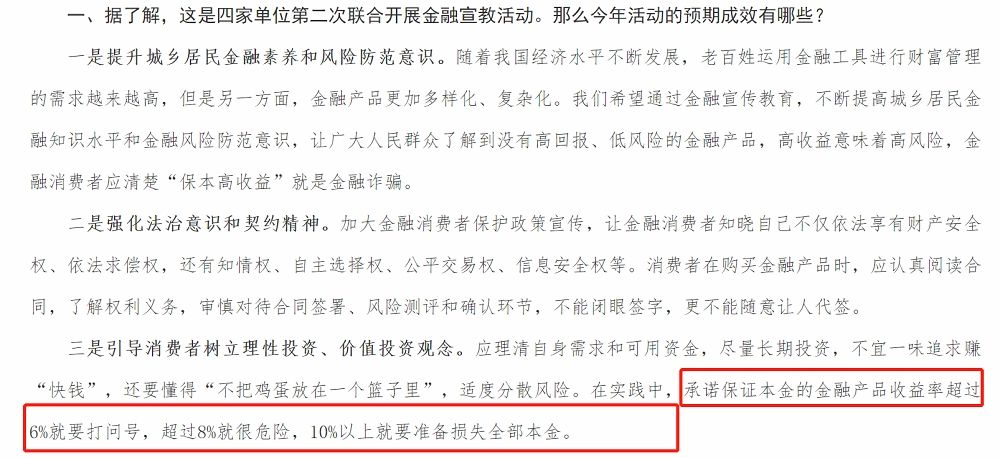

2020年,银保监会央行负责人曾表示,消费者应理清自身需求和可用资金,尽量长期投资,不宜一味追求赚“快钱”,还要懂得“不把鸡蛋放在一个篮子里”,适度分散风险。在实践中,承诺保证本金的金融产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

金融消费者应如何保护自身权益? 银保监会的建议是四个“正规”: 一是消费者要选择正规持牌机构。注意查验相关机构是否具备经营资质,防范非法金融活动侵害。监管部门也会加大对持牌金融机构的监管力度,规范金融机构行为,加强金融消费者权益保护监督管理。 二是选择正规销售渠道。消费者要在正规营业场所接受金融服务,通过金融机构官方线上线下渠道购买产品,该录音录像的要录音录像。 三是选择正规从业人员。金融消费者应注意查验提供销售服务人员的金融从业资质,防范诈骗风险。对不明的电话、链接、邮件推销行为保持警惕。不随意提供个人信息、金融账户信息,不轻易点击不明链接,不向不明第三方转账汇款。 四是通过正规投诉渠道反映问题。消费者发现自身权益受到侵害后,可以通过金融机构或监管部门投诉渠道反映问题,依法合理维护自身权益。注意防范“代理投诉”“代理退保”行为造成的二次侵权,银保监会曾发布《关于防范“代理退保”有关风险的提示》,向消费者提示过代理退保行为可能隐藏的诈骗、个人信息泄露等风险。 来源:综合自中国基金报(作者安曼)、银保监会

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2021-2-27 02:22:18

发表于 2021-2-27 02:22:18

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡