要闻分享| 关注中国| 逆耳忠言| 不平则鸣| 情感天空| 健康生活| 流行时尚| 保险理财| 讽刺幽默| IT与游戏| 信息交流| 华发移民| 华发工作| 摄影美图

社会聚焦| 旅游天地| 娱乐八卦| 音乐视频| 校友互动| 网络社区| 房屋安家| 教育培训| 中医瑰宝| 专栏作者| 科技文化| 华发留学| 华发红娘| 关于本站

扫一扫,访问微社区

使用道具 举报

本版积分规则 发表回复 回帖并转播 回帖后跳转到最后一页

欢迎参与网络亲华社区的建设!

|关于我们|联系我们|用户须知|小黑屋|法律申明|隐私通告|华发网海外版china168.info

GMT-6, 2026-6-17 10:47

Powered by Discuz! X3.4

© 2001-2017 Comsenz Inc.

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2014-8-12 23:52:09

发表于 2014-8-12 23:52:09

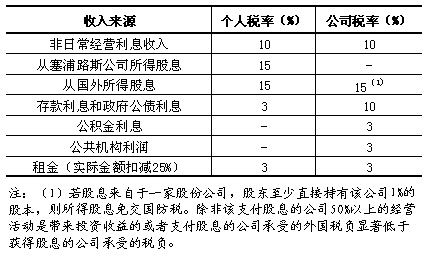

(2)公司所得税税率统一为10%。

(2)公司所得税税率统一为10%。 退税。个人年收入(包括利息)不超过11960欧元的可享受3%的退税。

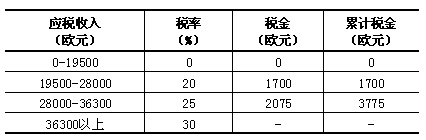

退税。个人年收入(包括利息)不超过11960欧元的可享受3%的退税。 上述税率草案尚未通过国会正式批准,暂行税率如下:

上述税率草案尚未通过国会正式批准,暂行税率如下: 薪酬上限。周薪制雇员每周薪酬最高为924欧元,年薪最高为48048欧元。月薪制雇员每月薪酬最高为4004欧元,年薪最高为48048欧元。

薪酬上限。周薪制雇员每周薪酬最高为924欧元,年薪最高为48048欧元。月薪制雇员每月薪酬最高为4004欧元,年薪最高为48048欧元。 五、资本利得税

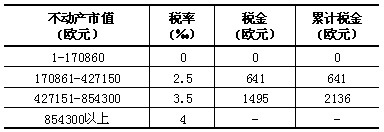

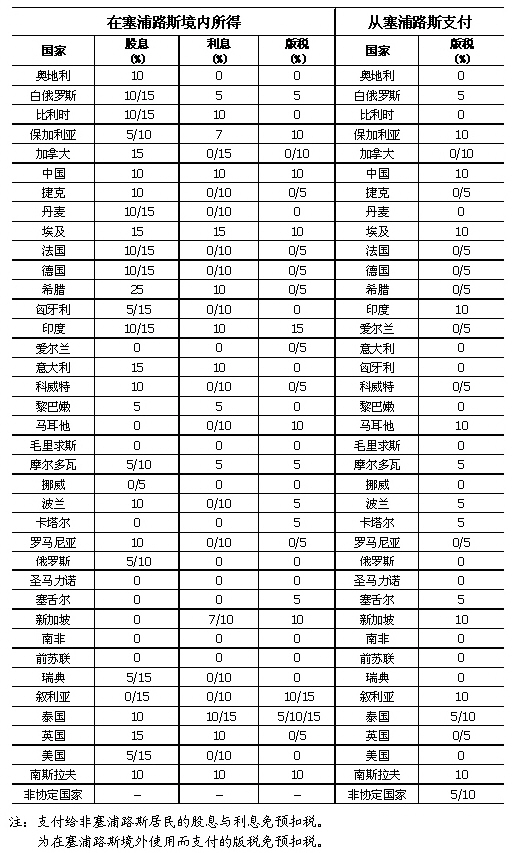

五、资本利得税

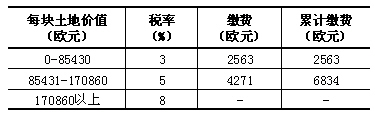

抵押费率。土地抵押转让费率为抵押贷款金额的1%。

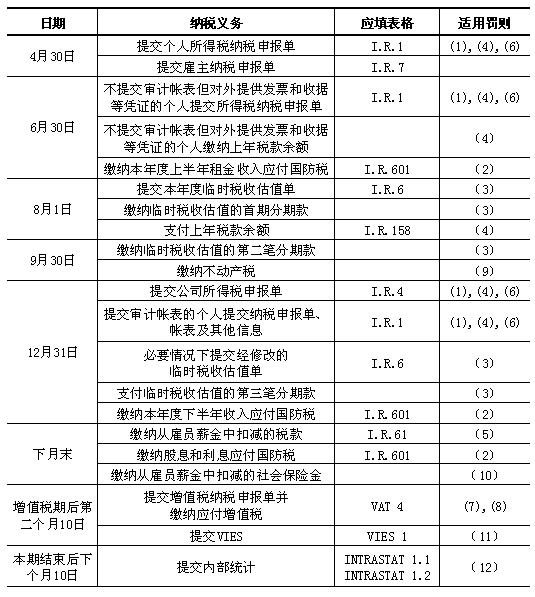

抵押费率。土地抵押转让费率为抵押贷款金额的1%。 (1)纳税人未及时提交纳税申报单,处以每天不超过17欧元的罚款直至完成申报;或12个月以下监禁;或两者兼用。无故漏缴任何一项税款,则除补缴税款外,还应缴最高3417欧元的罚金及漏缴税款数额两倍的罚款。

(1)纳税人未及时提交纳税申报单,处以每天不超过17欧元的罚款直至完成申报;或12个月以下监禁;或两者兼用。无故漏缴任何一项税款,则除补缴税款外,还应缴最高3417欧元的罚金及漏缴税款数额两倍的罚款。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡