文/ 李惠琳 编辑/ 陈晓平

奈雪的茶上市前6天,喜茶又迎一笔新融资。

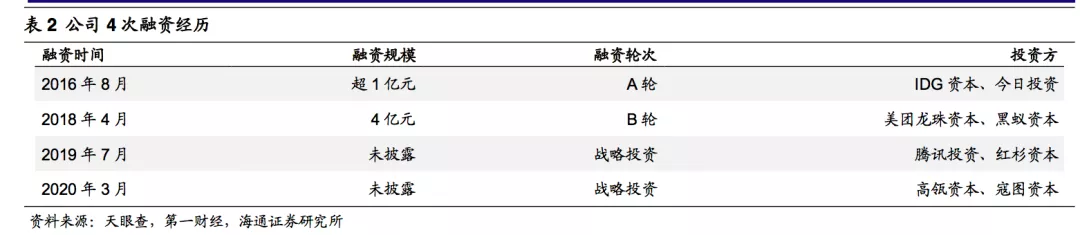

据投资界消息,喜茶新一轮融资即将落定,投资方均为老股东,投后估值达600亿元。

2020年3月,高瓴资本、蔻图资本联合领投时,这家茶饮公司估值160亿元,此次暴涨了近3倍。

喜茶对此暂未回应。

从估值上看,喜茶已是奈雪的两倍。按照最高发行价19.80港元计算,奈雪市值为340亿港元,约合283亿人民币。

公开信息显示,自2016年完成首轮融资后,喜茶迄今已累计获得第五轮融资,包括IDG资本、美团龙珠资本、黑蚁资本、腾讯、高瓴等一众明星投资机构。

背靠资本,喜茶在全国不断开店扩张。

以2018年为例,获得4亿元融资,当年即新开一百多家门店。截至2021年4月底,在中国大陆有781家门店。

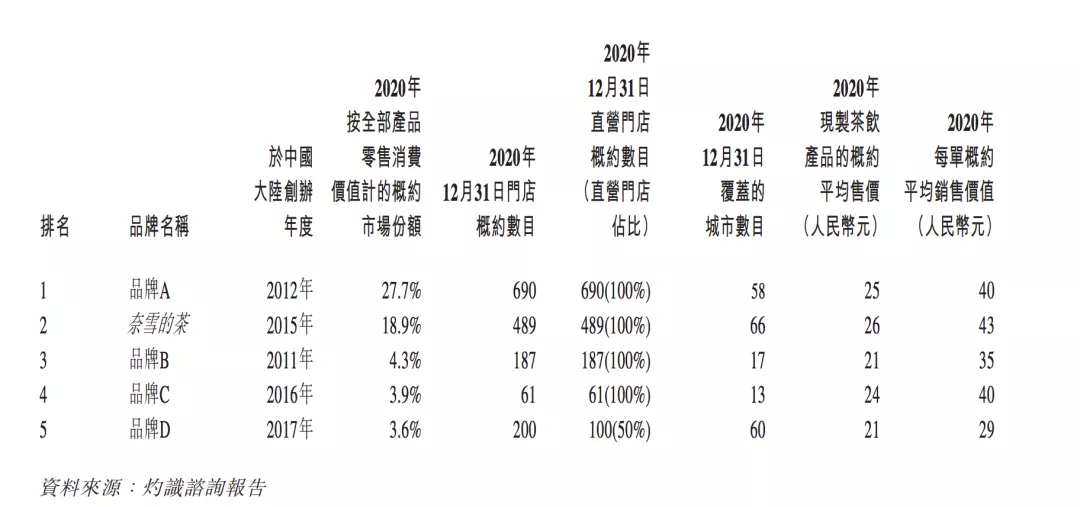

根据灼识咨询资料,按2020年零售消费总值计,喜茶在中国高端现制茶饮市场排名第一,占据27.7%的市场份额,奈雪的茶排名第二,市场份额为18.9%。据奈雪的数据估算,喜茶2020年销售额超过42亿元。

对手即将成为“新茶饮第一股”,喜茶明显也有压力。

自2015年11月首家茶饮店起,奈雪拥有556家门店,其IPO最高可募资58.58亿港币,计划70%资金用于扩张门店网络。

茶饮市场同质化严重,竞争壁垒不高,各大品牌只能加速门店扩张和多元化布局,抢占更多的市场份额。

喜茶已在着力加快开店速度,主打三种门店:以快取外卖为主GO 店、标准店、概念店。疫情笼罩的2020年,新增店铺304家。

喜茶最初门店多开在一二线城市核心商圈,然而,现制茶饮的模式,受限于复杂工序,需要大量员工现场作业,加上在门店租金、装修、原料成本等高投入,喜茶、奈雪品牌虽火,门店普遍不赚钱。

现制茶饮中,奈雪平均客单价最高,达到43元,高出喜茶3元,至今未实现盈利。

2020年,奈雪营收30.57亿元,净亏损2.03亿元(过去三年累计亏损超4亿元),非国际财务报告准则下,经调整净利润1664万元。成本主要来自原材料、员工和租金,分别占收入的37.9%、30.1%和14.8%。“日后我们可能会继续产生重大净亏损。”招股书如此提示。

刚性成本结构,压制了现制茶饮的利润空间。

奈雪已计划将开店重点放在规模更小的PRO店,在2021~2022年的开店规划中,奈雪PRO店占比将达到70%。

喜茶也在加快小型门店的布局。

2018年,喜茶推出面积约50平方米的GO店模型,用户线上下单、线下取货,截至2021年4月底,GO店已达202家,2020年就新增102家。

选址更灵活的小型门店,更适合向下沉市场扩张。2020年,喜茶再推子品牌“喜小茶”,杯单价10~16元,截至2020年底,已在广东6个城市落成18家门店。根据官方数据,TOP5门店单店月均销量超3万杯。

喜茶也在加码瓶装的无糖气泡水、果汁茶饮料,产品均价5.5元/瓶,已布局便利店、商超等线下渠道,同步覆盖天猫、京东等线上平台。今年618期间,喜茶瓶装饮料电商销售近200万瓶。

此前,有消息称喜茶已启动赴港上市,创始人兼CEO聂云宸否认,“2021年没有任何上市计划”。

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2021-6-26 09:24:36

发表于 2021-6-26 09:24:36

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡